ATTENZIONE AL TURISMO E ALLA CULTURA NEL DECRETO RILANCIO

Nel Decreto Rilancio - Decreto-legge 19 Maggio 2020 n. 34 - sono contenute importanti misure per il sostegno ai settori della cultura e del turismo, gravemente colpiti sin dagli inizi dell'emergenza Coronavirus a causa della significativa contrazione degli arrivi internazionali a cui si sono poi aggiunte le chiusure dovute alle misure di contenimento del contagio.

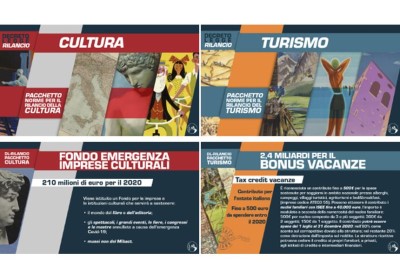

Il Decreto Rilancio prevede interventi per sostenere le imprese turistiche e culturali, dai crediti di imposta per gli affitti ai ristori per gli alberghi e le aziende con grandi perdite di fatturato sino all'allungamento degli ammortizzatori sociali, così come per la sanificazione e l'adeguamento delle strutture alla prescrizione sanitarie dovute. Senza scordare la promozione turistica con fondi destinati al turismo interno a partire dal Bonus Vacanze, che da solo vale circa 2,4 miliardi di euro, e le tante semplificazioni come quella per i tavolini dei bar e dei ristoranti che incentiveranno i consumi all'esterno per una ripresa più sicura.

In calce si riportano le specifiche per la richiesta del Bonus Vacanze 2020

Il "Bonus vacanze" fa parte delle iniziative previste dal "Decreto Rilancio" - art. 176 del DL n. 34 del 19 Maggio 2020 - ed offre un contributo fino a 500 euro da utilizzare per soggiorni in alberghi, campeggi, villaggi turistici, agriturismi e bed&breakfast in Italia.

Potranno richiedere il "Bonus Vacanze" i nuclei familiari con ISEE fino a 40.000 euro

L'importo del bonus sarà modulato secondo la numerosità del nucleo familiare:

- 500 euro per nucleo composto da tre o più persone

- 300 euro da due persone

- 150 euro da una persona

Il Bonus potrà essere richiesto e speso dal 1° Luglio 2020 al 31 Dicembre 2020 e sarà erogato esclusivamente in forma digitale.

Per ottenerlo sarà necessario inserire le credenziali SPID (sistema pubblico di identità digitale) o CIE 3.0 (carta d'identità elettronica) e successivamente fornire l'ISEE

Il Bonus vacanze si potrà spendere presso una struttura ricettiva italiana dal 1° luglio al 31 Dicembre 2020

Inoltre:

- potrà essere utilizzato da un solo componente del nucleo familiare anche diverso dalla persona che lo ha richiesto

- potrà essere speso in un'unica soluzione, presso un'unica struttura turistica ricettiva in Italia (albergo, campeggio, villaggio turistico, agriturismo e bed&breakfast)

- è fruibile nella misura dell'80% sotto forma di sconto immediato, per il pagamento dei servizi prestati dall'albergatore

- il restante 20% potrà essere scaricato come detrazione di imposta, in sede di dichiarazione dei redditi, da parte del componente del nucleo familiare a cui viene fatturato il soggiorno (con fattura elettronica o documento commerciale)

Lo sconto applicato come "Bonus vacanze" sarà rimborsato all'albergatore sotto forma di credito d'imposta utilizzabile, senza limiti di importo in compensazione, o cedibile anche a istituti di credito

Per ulteriori informazioni: clicca qui