Abbiamo letto e sentito di tutto in questi giorni sul decreto del Governo con il quale si sono salvati 4 gli istituti di credito e con essi migliaia di risparmiatori.

Sono state dette e scritte un sacco di inesattezze ed in alcuni casi di vere e proprie falsità.

Mi permetto di fornire alcuni elementi per cercare senza presunzione di aiutare a capire, fornendo qualche risposta alle principali questioni sollevate, in molti casi in modo per lo più strumentale.

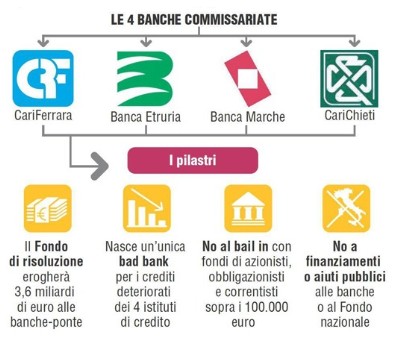

Il Decreto Salva-Banche, che è visionabile in allegato, è un decreto varato il 22 novembre per affrontare la crisi profonda di Banca delle Marche, Banca Etruria, CariChieti e CariFerrara, che erano istituti di credito regionali da tempo sull'orlo della bancarotta, con i bilanci pieni di sofferenze.

Il decreto del governo ha salvato dal fallimento queste banche con un’operazione molto complessa, per le questioni che era chiamato ad affrontare, e perché doveva essere compatibile con le norme europee.

L'operazione del Governo ha permesso di salvare l’attività delle banche stesse, gli oltre 7.000 dipendenti ed gli oltre un milione di correntisti, con depositi per quasi 12 miliardi di euro, e gli obbligazionisti ordinari, un fallimento avrebbe pregiudicato questa possibilità.

Per il salvataggio, c'è stata la creazione di 4 nuovi istituti-ponte che hanno ereditato dalle vecchie banche soltanto le attività “in salute”, oltre naturalmente alle filiali e ai dipendenti. Contemporaneamente, si è decisa la costituzione di una bad bank comune, cioè di un'unica società in cui sono confluiti invece i crediti deteriorati di tutti e 4 i vecchi istituti, che verranno poi messi in liquidazione.

Un’operazione di salvataggio che ha un valore complessivo di 3,6 miliardi di euro, ma che avviene senza stanziamento diretto di soldi pubblici.

Le risorse arriveranno infatti da un Fondo di Risoluzione, creato in base alle norme europee e alimentato dai contributi di tutte le banche italiane.

Una volta risanate, le nuove banche create con il salvataggio verranno vendute e il ricavato verrà retrocesso al Fondo di Risoluzione, cioè andrà a beneficio degli altri istituti che hanno contribuito al salvataggio. La Cassa Depositi e Prestiti (Cdp) svolgerà il ruolo di garante nel caso di incapienza del Fondo di Risoluzione, cioè nel caso in cui le risorse non fossero sufficienti a completare l'operazione.

Questa operazione non ha purtroppo potuto tutelare migliaia di risparmiatori, si è parlato di circa 130mila azionisti e poco più di 10.500 sottoscrittori dei bond subordinati, ( i bond subordinati sono titoli che espongono i risparmiatori a un grado di rischio molto elevato, simile a quello assunto di chi acquista un'azione. In caso di fallimento della banca emittente, infatti, i titolari delle obbligazioni subordinate sono considerati dei creditori di serie B, i cui diritti patrimoniali possono essere soddisfatti soltanto dopo aver risarcito altri soggetti come appunto i dipendenti, i correntisti o i sottoscrittori dei bond ordinari)

Il governo avrebbe voluto salvare i titolari di obbligazioni subordinate attingendo anche al Fondo interbancario di tutela dei depositi –FITD- ( un organismo che già esiste e che serve per garantire i soldi depositati dai risparmiatori sui conti correnti, quando una banca fallisce).

L'Europa si è opposta però a questo provvedimento considerandolo una sorta di aiuto di stato.

In base alle nuove regole approvate dall'UE pochi mesi fa, il costo dei salvataggi bancari non può più ricadere sulle spalle dei contribuenti, cioè della collettività, ma deve ricadere sui possessori di azioni e di capitale di rischio e su chi ha responsabilità oggettive giuridicamente dimostrabili.

Credo che queste norme, il principio di responsabilità, siano in linea di principio, non sbagliate.

Il tema vero, che dovrà essere verificato accuratamente, è il grado di consapevolezza di chi ha acquistato questi strumenti finanziari, e soprattutto se chi li ha venduti ha pienamente rispettato le regole, ma questo dovrà essere accertato.

Per indennizzare migliaia di risparmiatori vittime del crack, in qualche misura nonostante ed entro i paletti di Bruxelles, il Governo ha comunque scelto di dare vita alla creazione di un fondo di solidarietà da 100 milioni di euro, le cui risorse verranno attinte dal Fondo interbancario di tutela dei depositi -FITD- ed altri strumenti sono allo studio.

I risarcimenti del Fondo potranno andare a chi ha comprato le obbligazioni subordinate (e non invece le azioni) delle banche , purché si tratti di persone fisiche o di imprenditori titolari di ditte individuali con una corsia preferenziale per i piccoli risparmiatori che hanno investito la maggior parte del proprio patrimonio nelle obbligazioni subordinate.

A stabilire se il risparmiatore ha diritto o meno al risarcimento saranno degli arbitri, nominati da un decreto del Presidente del Consiglio, su proposta del Ministero dell'Economia, tra persone di comprovata imparzialità, indipendenza, professionalità ed onorabilità. In queste ore è circolata la notizia che sarà l’ANAC, l’Autorità anticorruzione presieduta dal giudice Raffaele Cantone.

Rimangono ancora molte cose da chiarire, se effettivamente le banche o alcune di esse abbiano approfittato della buona fede di risparmiatori inducendoli a investimenti rischiosi senza la dovuta informazione e trasparenza ed in quale entità, e quali siano le responsabilità.

I clienti che sono stati raggirati e convinti a comprare i bond subordinati, senza essere stati informati bene dei rischi, dovranno essere rifusi del danno subito, ma, come è stato detto, ogni situazione dovrà essere valutata nel merito, come credo sia giusto che sia.

Da alcune parti sono arrivate al Governo accuse di aver “schermato”, protetto, gli amministratori delle banche. Alcuni organi di informazione sostengono che lo avremmo fatto nella legge di riforma delle Banche popolari

nella quale, sostengono costoro, all’articolo 35 sarebbe stata modificata la normativa per impedire che i danneggiati potessero rivalersi sugli amministratori.

Questo come ben spiega il sito Bufale.net non corrisponde alla realtà, e lo potete consultare ala seguente link

E’ inoltre già stato deciso che sarà istituita una Commissione parlamentare di inchiesta per verificare in modo puntuale le responsabilità sia di chi ha causato il disastro, sia di chi avrebbe dovuto controllare e prevenirlo se possibile.

Maggiori informazioni relative all’azione sociale di responsabilità le trovate ampiamente trattate in un articolo pubblicato da Altalex lo scorso 3 dicembre 2015 :

E' comunque evidente che qualcosa nei controlli non ha funzionato, un dissesto di quelle proporzioni non può avvenire senza che nessuno se ne possa accorgere, e sia Banca d'Italia sia la Consob dovranno risposte su come hanno effettuato in questi anni i controlli, e questo sarà anche uno dei compiti della Commissione parlamentare di inchiesta.

Altra interessante riflessione sulla riforma voluta dall’UE :

In ultimo allego anche una scheda con alcuni chiarimenti sulle principali questioni discusse in questi giorni, una pagina de La Stampa con molte informazioni ed una intervista a Filippo Taddei responsabile economico del Partito Democratico.

Scarica allegato 1

Scarica allegato 2

Scarica allegato 3

Scarica allegato 4

Scarica allegato 5